撰文日期:114.12.19

撰文者:力誠國際顧問有限公司 總經理 彭國誠、瑞福家族辦公室 執行長 張真瑋

在跨境家族與企業架構的實務中,力誠一向不把「經濟實質(Economic Substance)」視為一項單純的合規要求。我們更傾向將它理解為一種治理訊號——一套用來測試跨境架構是否能被外部世界理解、檢視與信任的語言。

正因如此,當英屬維京群島(BVI)近年持續釐清經濟實質法規中「控股業務(Holding Business)」的定義時,力誠關注的從來不只是條文細節,而是這些變化背後,監管者正在如何重新理解控股架構在整體治理中的角色。

一、控股業務判斷邏輯的轉向:從結果,看回結構

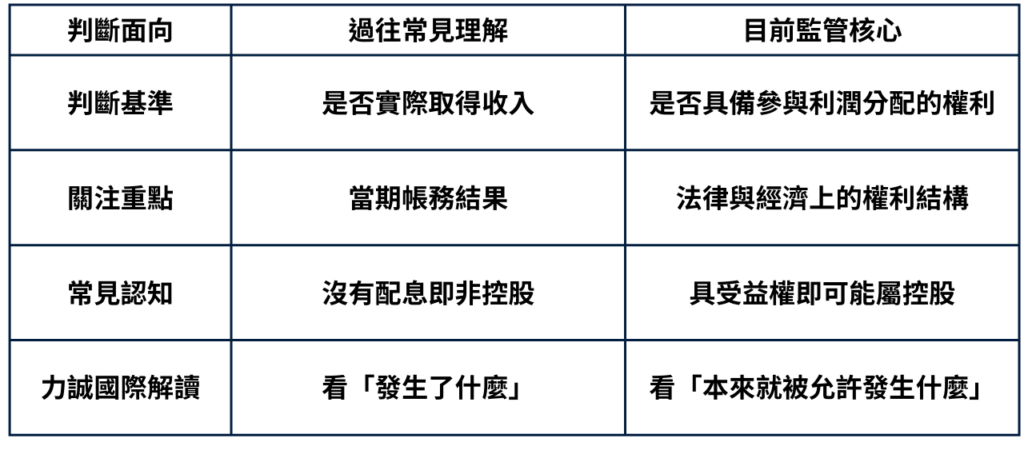

過去,許多家族與企業主在理解控股業務時,直覺上會將焦點放在「是否實際取得收入」。若當年度未分派股利、未處分股權,便認為相關公司不應被視為正在從事控股活動。

然而,BVI 國際稅務局近年的說明方向,已逐步將判斷基準,從「是否發生收入」轉移至「是否具備參與利潤分配的權利」。換言之,即使公司在帳務上尚未反映任何收益,只要其持有的股權或權益,本質上賦予參與利潤的可能性,仍可能被歸類為控股業務。

【表1】BVI 控股業務判斷邏輯的關鍵轉變

在力誠看來,這並非技術性調整,而是一個與家族治理邏輯高度一致的轉向。力誠國際總經理彭國誠指出:「控股的核心,從來不只是金流的結果,而是權利如何被安排。」

二、為什麼力誠國際不將之視為單一法規事件

在跨境家族架構中,控股公司往往位於資產與權力結構的關鍵節點,既可能承載控制功能,也可能是經濟受益的集中器。當監管機關開始以「權利結構」而非「帳面結果」作為判斷依據時,實際上是在要求這些角色不再模糊存在,而必須被清楚說明。

經濟實質為何是治理問題,而不只是合規問題?

經濟實質的申報內容,往往同時回答了外部世界最關心的三個問題:

- 這個控股公司在整體架構中扮演什麼角色?

- 它是否承載實質的受益權或控制功能?

- 目前的法律分類,是否如實反映這些功能?

因此,經濟實質文件早已不只是年度申報資料,而逐漸成為銀行、投資人與其他監管機關理解架構時的重要參考依據。

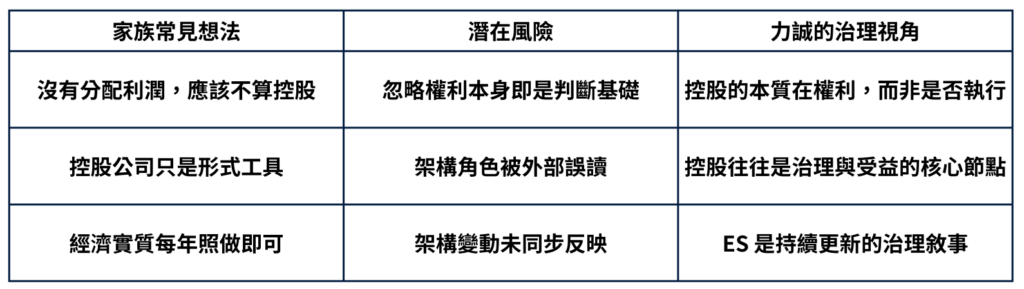

三、力誠國際實務中常見的理解落差

從力誠長期陪伴跨境家族的經驗來看,問題往往不在於是否違反法規,而在於架構本身缺乏可被一致理解的敘事。瑞福家族辦公室共同創辦人張真瑋觀察到,多數家族成員可能清楚哪些公司屬於核心控股,卻未必曾系統性盤點過相關公司實際承載的權利內容;架構設計原本是為了內部安排,卻忽略了外部監管者、金融機構或投資夥伴將如何解讀這些安排。

【表2】力誠實務中常見的控股認知落差

四、力誠國際的實務立場:讓架構本身,經得起國際規則的解讀

因此,力誠在協助客戶面對 BVI 經濟實質與控股業務認定時,所做的並不只是判斷是否符合某一分類門檻,而是回到更根本的治理問題:這家公司在整個家族版圖中扮演什麼角色?它承載的是控制權、受益權,還是僅具過渡與隔離功能?而目前的法規分類,是否如實反映這個角色?

當這些條件成立時,經濟實質合規往往只是自然結果,而非額外負擔。

結語:經濟實質,正在替你的控股架構定義身分

從力誠的角度來看,一個真正成熟的跨境架構,不需要仰賴複雜的技術性安排來維持合理性。它應該能夠在不同法域、不同監管語境下,被一致理解其存在理由與治理邏輯。

BVI 對控股業務定義的釐清,正提醒跨境家族與企業主:在國際規則持續演進的環境中,真正具有韌性的,並不是最複雜的結構,而是那些治理邏輯清楚、權利配置透明,並且能經得起長期檢視的安排。

這正是力誠以國際家族辦公室視角,持續陪伴家族面對跨境治理與法規變動時,始終堅持的核心原則。

相關連結:英屬維京群島(BVI)經濟實質法規:申報「控股業務」定義之最新說明

—

📩 聯繫力誠顧問團隊

若您對於服務有任何問題或需求,誠摯邀請您與我們聯繫,力誠顧問團隊將盡快與您聯繫