依照台灣所得稅法的規定,個人或企業在境外取得的收入,是否屬於「海外來源所得」並非自行判定,而是依一定的法律標準認定。本篇懶人包整理稅務申報重點,以及可能衍生的稅務責任,輕鬆理解相關規定,避免稅務風險。

海外所得申報:全年達百萬須納入基本稅額

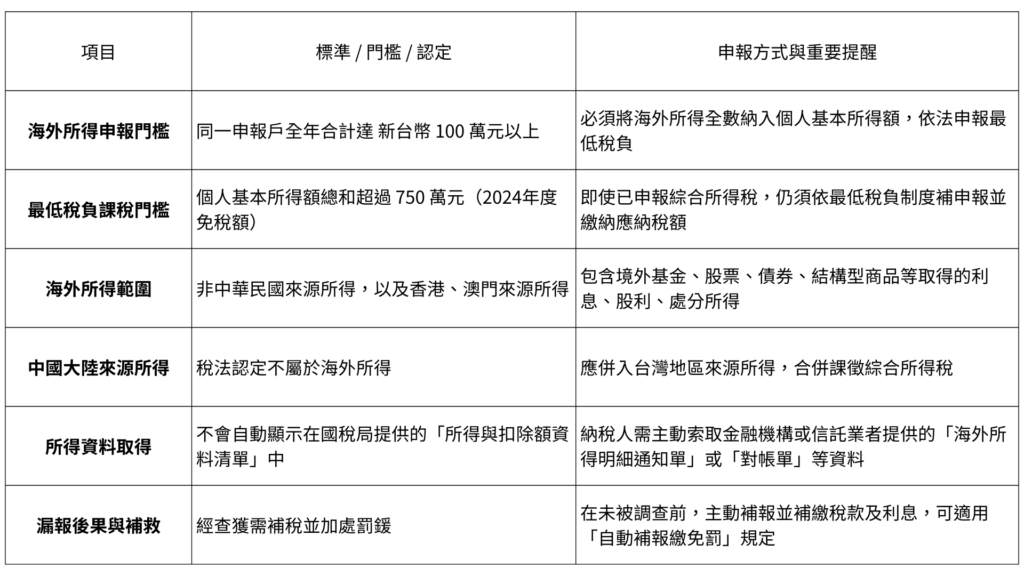

- 申報門檻:100 萬台幣

根據《所得基本稅額條例》,同一申報戶內(包含納稅人、配偶及受扶養親屬)的海外所得,只要全年合計超過 新台幣 100 萬元,就必須將全數納入個人基本所得額,依法辦理申報。

海外所得範圍包括:非中華民國來源所得,以及香港、澳門來源所得,且不論是否匯回國內都要申報,適用範圍相當廣,舉凡海外股票買賣、房地產交易、收租、利息收入、薪資報酬、退休金、獎金或其他各類所得皆在列。

- 課稅門檻:750 萬元(最低稅負)

海外所得僅為基本所得額的一部分。個人基本所得額總和(包括海外所得、特定保險給付、未上市股票交易所得等)若超過 750 萬元(2025年度個人基本所得免稅額,個人適用之金額上次調整年度為113年度),即使已申報綜合所得稅,仍須依最低稅負制度繳納應納稅額。

- 特別區分:大陸所得≠海外所得

國稅局提醒,中國大陸來源所得在稅法認定上不屬於海外所得。大陸所得應併入台灣所得,合併課徵綜合所得稅,而非申報最低稅負。

- 申報關鍵:主動索取資料

與國內收入不同,海外所得不會自動出現在國稅局提供的「所得與扣除額資料清單」中。納稅人必須主動向金融機構或信託業者索取「海外所得明細通知單」或「對帳單」等證明文件,據實申報,避免漏報受罰。

- 漏報代價高:補稅加罰鍰

未如實申報海外所得者,除需補繳稅款外,還可能面臨罰鍰處分。例如,曾有民眾因短報約新台幣 2,791 萬元海外所得,最終被核定補徵綜所稅 435 萬餘元,並加處罰鍰 217 萬餘元,合計超過 650 萬元。

若納稅人自行發現短報或漏報,可在未經調查前,主動補報並補繳稅款及利息,適用《稅捐稽徵法》「自動補報繳免罰」規定。

海外所得計算:須提供成本費用證明、以獲利時間為準

如果可以提供海外投資的成本與費用證明,則海外所得可以依照實際收入,再扣除成本與必要費用後計算,反之,如果無法提供證明文件,國稅局就會依照財產交易項目,再根據比例計算所得額,所以在申報海外所得時,建議附上證明,例如:銀行交易紀錄、收款、付款紀錄、合約書等文件佐證。

另外要注意的是:

- 海外所得計入年度是依照「給付的時間」而定,而不是看「匯回之時間」。

- 資金只要在境外流動,國稅局就會針對給付實現日的所屬年度來計算。

- 進行海外投資時,要留意「交易日」、「複委託上手交割日」、「賣出款項入帳日」是不同的!通常投資人於每年12月底進行海外投資賣出時,要先確定配合的券商是用「複委託上手交割日」還是「賣出款項入帳日」作為賣出交易所得之所屬年度認列。

海外所得申報重點速查表

核心提醒: 海外資產配置普及,申報海外所得不再只是高資產族的課題。海外所得雖不會自動顯示在稅務系統中,但不代表稅捐機關查不到,誠實申報為上策。

核心提醒: 海外資產配置普及,申報海外所得不再只是高資產族的課題。海外所得雖不會自動顯示在稅務系統中,但不代表稅捐機關查不到,誠實申報為上策。

—

📩 聯繫力誠顧問團隊

若您對於服務有任何問題或需求,誠摯邀請您與我們聯繫,力誠顧問團隊將盡快與您聯繫