撰文日期:114.12.18

撰文者:力誠國際顧問有限公司 公司秘書處 經理 許雅儒

在國際稅務透明化的影響與經濟實質規範合規要求持續深化下,英屬維京群島(BVI)對經濟實質法規(Economic Substance)的適用標準亦逐步趨於明確。

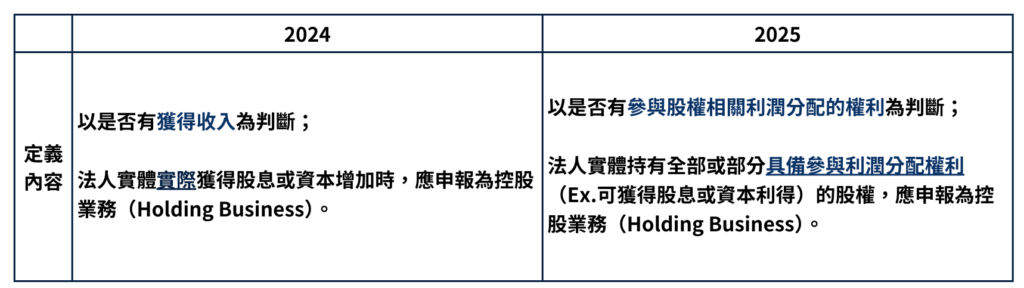

繼2024年度英屬維京群島(BVI)國際稅務局(ITA)對控股業務(Holding Business)的法規定義說明後;於2025年就既有規範的實務適用更進一步釐清「控股業務」之認定標準及定義:

BVI公司的經濟實質申報,可能因業務分類認定不同,而影響申報的合規結果。如何正確理解法規適用標準,並確保公司架構與申報內容一致,已成為企業經營中不可忽視的重要一環。

力誠長期關注國際法規發展,並持續為客戶即時掌握最新合規趨勢。為協助客戶正確遵循英屬維京群島(BVI)經濟實質法規(Economic Substance)持續演進的環境中維持合規與彈性,特此更新有關 「控股業務(Holding Business)」 定義之最新澄清說明,將有助於企業更清楚理解自身於經濟實質申報中的分類定位;並主動將相關認定原則納入既有服務流程中,依據最新認定原則,協助客戶檢視其BVI公司經濟實質申報之業務分類,降低合規風險。

本次說明係針對既有法規適用標準所進行之進一步釐清,並非經濟實質法規之修正或變更。實際適用情況,仍須視個別公司之業務內容與持股結構而定。

如您對自身BVI公司之經濟實質分類、申報義務,或既有申報內容是否需要調整有任何疑問,歡迎與力誠專業團隊聯繫。我們將以豐富的實務經驗,陪伴您在國際法規環境中穩健前行。

力誠境外法令服務窗口

許雅儒 Alyssa Hsu Tel:02-8772-0477 ext.300

黃麗珊 Lisa Wong Tel:02-8772-0477 ext.311

📩 聯繫力誠顧問團隊

若您對於服務有任何問題或需求,誠摯邀請您與我們聯繫,力誠顧問團隊將盡快與您聯繫