")

目錄

我們常聽到企業的投資規劃會因為財務面操作或策略性投資而對另一個企業進行股權投資。當企業的持股票達到一定的比例時, 可能會被選任為董事,參與經營決策。依據持股比例的不同,面對公司決策是否有影響力(註1),會適用不同的會計處理,分為「成本法」與「權益法」。

–

成本法-對公司無重大影響力

–

「成本法」指投資時,公司帳上會計科目照實支成本列帳,每年依實際可收到的現金股利認列投資利益。

當一家公司A「投資人」(這邊是指法人,不用投資公司,是避免誤解)僅擁有少數另一家公司C(「被投資」公司)發行流通在外的普通股,對於另一家公司可說幾乎不具影響力或控制力,投資人不能影響「被投資」公司之股利政策,而「被投資」公司的利益達到投資人手上的僅有依比例支付的股利。在此狀況下,投資之會計處理採「成本法」為宜。

–

權益法-對公司有重大影響力

–

當投資人握有被投資公司之足夠股票,而能對被投資公司的管理當局決策有重大影響力時,被投資公司所付的股利,不再能完全代表投資報酬。

原因是投資人可能會控制被投資公司之政策,此時應用『權益法」為宜。當採用權益法時 ,一項投資最先是按取得股分時之成本列記,投資之後續再依被投資公司股東權益之變動而加以調整。投資人在被投資公司淨利中所占之百分比數, 不管是否會發放為股利,在此方法中都被視為投資利益,會引起投資公司投資帳上數額的增加。同時,投資人對於被投資公司所發放股利之處理,視同為將投資轉變為現金,導致投資帳戶之帳上餘額減少。

註1:是否具有控制力或重大影響力,會依據多項指標綜合評估判斷,若以持有股權比例區分, 對應的常見稱呼及於EAS公報規範如下:

| 持股比例 | 一般性稱呼 | EAS公報 |

|---|---|---|

| <20% | 成本法 | 第15號 金融工具 |

| 20%~50% | 有影響力之權益法 | 第6號 投資關連企業及合資 |

| >=50% | 有控制力之權益法 | 第7號 企業合併及具控制之投資 |

EAS公報連結詳 https://www.ardf.org.tw/eas2.html

–

「權益法」與「成本法」會計處理對公司報表和繳稅金額的影響?

–

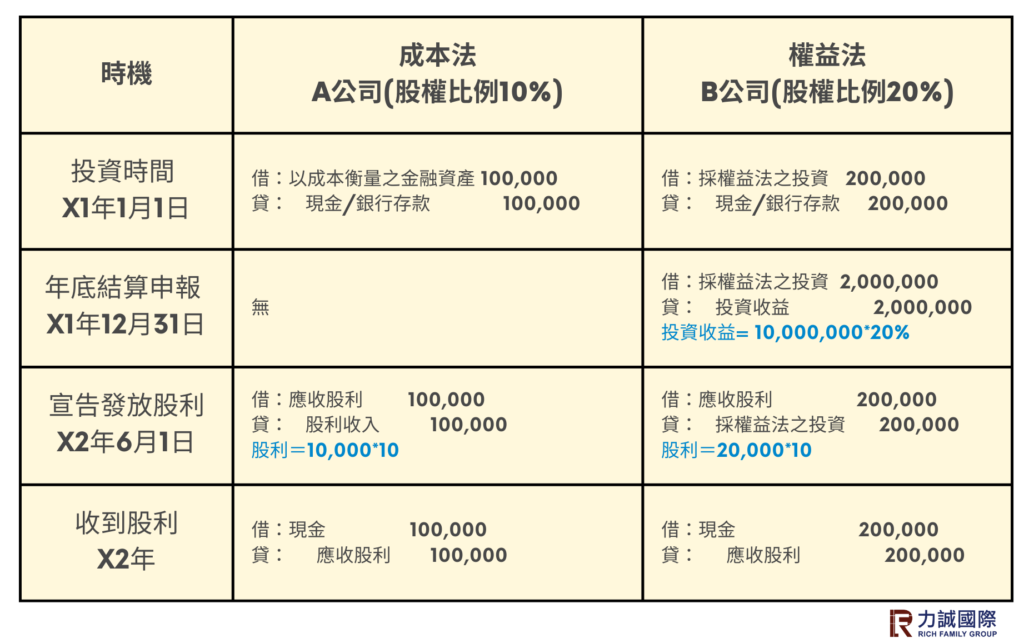

假設A公司及B公司於X1年1月1日以每股10元,分別持有新設立的C公司10,000股及20,000股股權,各佔C公司股權比例10%及20%,分別適用成本法及權益法,X1年底,C公司賺了10,000,000元,X2年6月1日股東會決議提列10%法定盈餘公積後,每股發放10元現金股利。

則會計處理如下:

由上面的例子可以發現,A公司和 B公司,因持股比例不同,認列的投資損益時點就不同,而在被投資公司損益很大的狀況下,因持股比例不同,投資損益的差距會擴大,反應在投資帳上的金額也相對有很大的差異。

–

「權益法」與「成本法」繳納所得稅差別在哪?

–

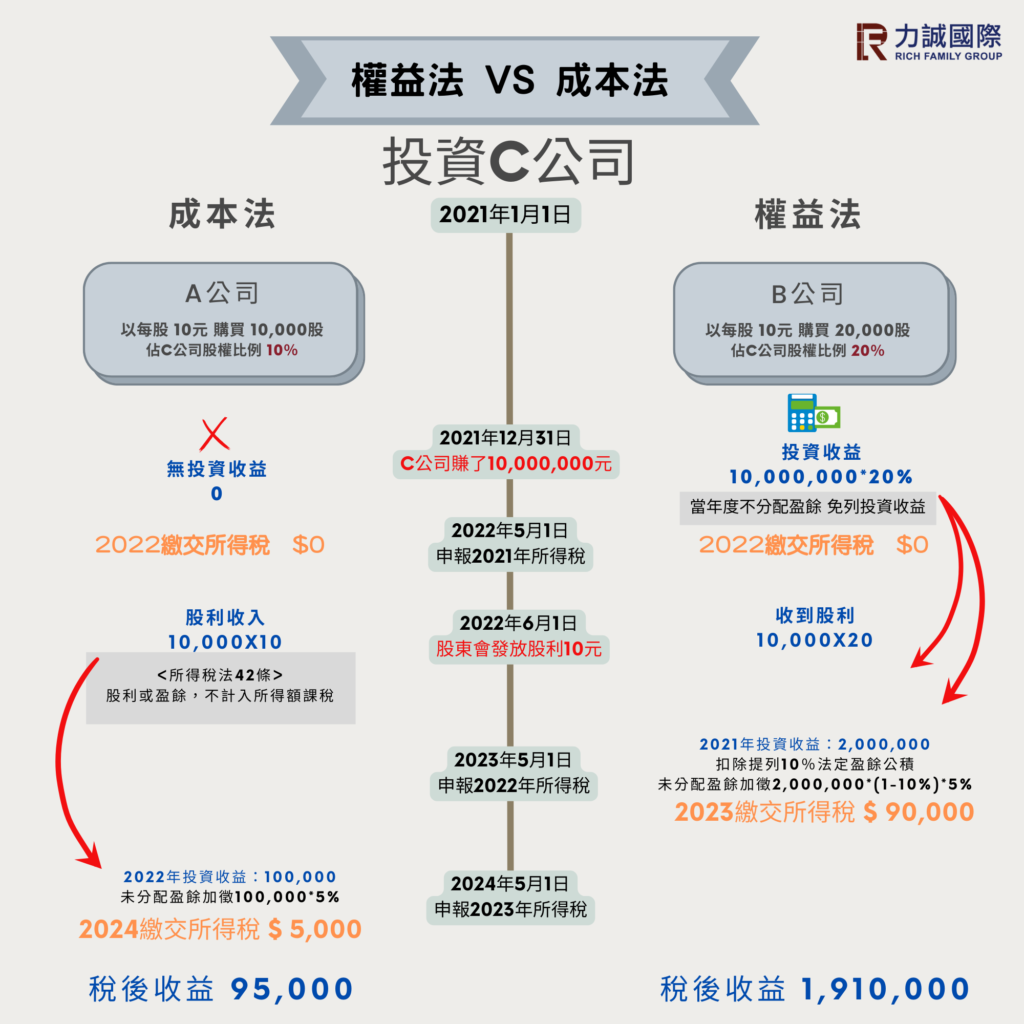

投資第一年

A公司X1年沒有取得股利

B公司X1年認列投資收益 2,000,000= 10,000,000*20%

假設 A公司及 B公司的營業活動只有投資 C公司,沒有其他收入和其他費用

在X2年5月申報所得稅就會如下表的情況:

| 時間 | A公司(股權比例10%)-成本法 | B公司-權益法 |

|---|---|---|

| X2年5月1日申報 X1年所得稅 |

沒有收入及費用,繳稅金額0 (註2) |

有投資收益2,000,000,因尚未經被投資公司股東會決議分派盈餘,所以在辦理營利事業所得稅結算申報時,先帳外調減該筆投資收益。所以也不用繳所得稅。 |

?註2:依〈營利事業查核準則第30條〉規定,營利事業投資於其他公司,倘被投資公司當年度經股東同意或股東會決議不分配盈餘時,得免列投資收益。所以X1年沒有宣告發股利,所以A和B公司都不用繳稅。

-投資第二年

那X2年呢?公司宣告發放股利了,但A公司與B公司入帳方式不一樣,是否要繳稅呢?

為了簡單說明,我們假設X2年一整年,C公司的稅後淨利為零,A公司及B公司除了上面說明的營業活動外,沒有其他營業活動。

? 〈所得稅法第42條〉規定:公司、合作社及其他法人之營利事業,因投資於國內其他營利事業,所獲配之股利或盈餘,不計入所得額課稅。故認列投資收益時帳外調減,認列股利收入時,不計入所得課稅。

依所得稅法第42條規定,A和B公司都取得股利,而股利不計入所得,所以不用繳稅,但真的如此嗎?

每年5月,公司的所得稅申報,除了申報當年度所得稅外,還要申報前一年度的未分配盈餘,而B公司在前一年度(X1年)是有2,000,000的投資收益。

| 時間 | A公司(股權比例10%)-成本法 | B公司-權益法 |

|---|---|---|

| X3年5月1日 申報X2年所得稅 |

股利收入 100,000,但依所得稅法42條規定,股利收入免稅,所以 X2年所得稅為0 |

收到股利 200,000,B公司會計科目:長期股權投資減項,但C公司在做扣繳及免扣繳申報時,會申報B公司有200,000股利收入,但依所得稅法42調規定,股利收入免稅,所以B公司X2年所得稅為0 |

?節錄〈所得稅法66-9條〉對未分配盈餘的規範如下:

1.自一百零七年度起,營利事業當年度之盈餘未作分配者,應就該未分配盈餘加徵百分之五營利事業所得稅。

2.前項所稱未分配盈餘,指營利事業當年度依商業會計法、證券交易法或其他法律有關編製財務報告規定處理之本期稅後淨利,加計本期稅後淨利以外純益項目計入當年度未分配盈餘之數額,減除下列各款後之餘額:

一、彌補以往年度之虧損及經會計師查核簽證之次一年度虧損。

二、已由當年度盈餘分配之股利或盈餘。

三、已依公司法或其他法律規定由當年度盈餘提列之法定盈餘公積,或已依合作社法規定提列之公積金及公益金。

| 時間 | A公司(股權比例10%)-成本法 | B公司-權益法 |

|---|---|---|

| X3年5月1日 申報X2年未分配盈餘 |

X1年沒有盈餘,所以沒有未分配盈餘加徵的問題。 | X1年依會計準則規範權益法認列2,000,000的投資收益,所以這部分提列10%法定盈餘公積後,如果未分配要繳稅,因為B公司沒有分配,所以要繳90,000的稅 2,000,000*(1-10%)*5%=90,000 |

- A公司 X2年股利收入免稅,沒有X1年的未分配盈餘,所以也不用加徵 5%,A公司X2年不用繳稅。但A公司的股利收入認在X2年,所以X3年針對這部分收入,一樣有未分配盈餘需要在X4年繳納稅的問題。

- B公司 X2年沒有所得,但 X1年的收入於 X2年沒有分配,未分配盈餘的部分要被加徵 5%的稅金。

綜上,採權益法的公司比採成本法的公司,在被投資公司獲利下,認的收入比較多。如果投資人的盈餘都有分配,原則上不用繳稅;如果盈餘沒有分配,不論是否取得股利,要繳的稅會比成本法來的高。因此在投資前建議先做好投資規劃,以因應未來的稅務風險。

相關連結:

力誠國際管理顧問有限公司

106 台北市忠孝東路四段319號10樓

加入官方號了解更多訊息

![]()

CALL US

+886-2-8772-0477

MAIL

[email protected]