撰文日期:2026.3.17

撰文者:力誠國際顧問有限公司 唐詩蘋 顧問

在財稅顧問輔導企業帳務合規的過程中,經常會發現一個普遍情況:許多公司都有支付董事或監察人的費用,但在給付性質的認列上,並沒有建立明確的制度分類。

表面上看起來,這只是一筆公司對董監事的給付;但如果沒有事先釐清性質,往往會在帳務處理、稅務申報與公司治理上產生落差。

不少企業主會直覺地認為:「董事、監察人領點錢而已,應該不至於有什麼問題。」

然而在制度設計上,董監事給付其實有明確區分,而最常被混淆的就是:「董監報酬」與「董監酬勞」。

兩者只差一個字,但制度邏輯完全不同。

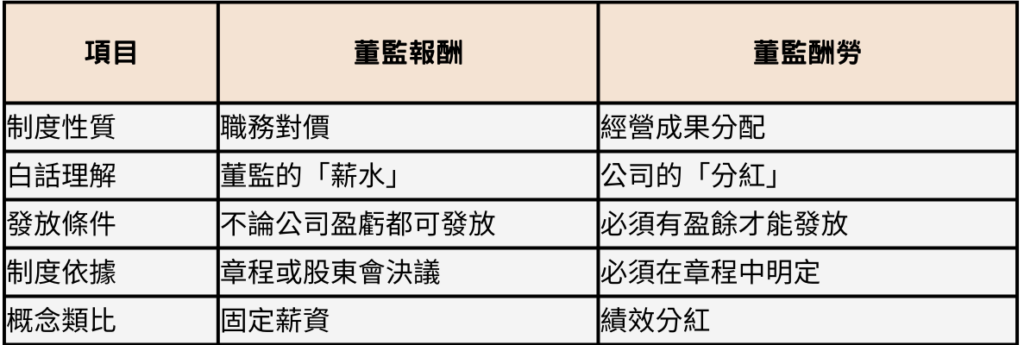

董監「報酬」與「酬勞」差在哪?

簡單來說:

董監報酬:是因為擔任董事或監察人職務,因此給付的職務報酬。

董監酬勞:則是在公司有獲利時,依章程規定提撥的一種經營成果分配。

如果沒有在制度上事先區分清楚,後續在帳務認列與稅務申報上就可能出現差異。

為什麼這個問題在企業中經常出現?

在顧問輔導企業時,常見的情況通常不是制度錯誤,而是制度尚未建立。例如:

給付存在,但制度分類未建立

公司確實支付董監費用,但制度上並未先界定這筆費用的性質,例如報酬或盈餘分配。

企業將給付視為分紅,但章程未設計制度

若章程中沒有設計董監酬勞制度,在制度邏輯上其實很難被視為盈餘分配。

章程未規範,但實務已持續發放

部分企業雖未在章程中規範相關制度,但實務上已經發放多年。當公司面臨稅務查核或治理檢視時,制度缺口就可能被放大。

檢視董監薪酬制度,可以從三個層次思考

企業若希望讓董監制度更穩定,可以從以下三個層次檢視。

當制度設計、決議程序與帳務處理能夠一致時,董監薪酬制度通常就能在治理上保持穩定。

制度化,是公司治理的重要基礎

在許多企業裡,董監給付往往依照公司長期形成的作業習慣運作。然而在公司治理的角度來看,如果制度沒有被正式建立,當企業規模擴大、股權結構調整或接受外部檢視時,制度與實務之間就可能出現落差。隨著企業成長,適時檢視董監制度並建立清楚的制度架構,通常能讓公司在帳務、稅務與治理層面更加穩定。

延伸說明|這正是【企業教練】服務的角色

在顧問實務中,我們深刻體會到:多數企業不是缺法規知識,而是缺一個能陪著把制度走完的人。像董監報酬、董監酬勞這類議題,表面是法律與會計問題,實際牽動的卻是經營者的風險判斷、管理分工與治理成熟度。

【企業教練】的角色,正是在這個階段介入——

不是只幫你把條文寫對,而是陪你一起:

- 把模糊的給付慣例,轉成清楚的制度邏輯

- 協助企業主與關鍵管理角色,對齊治理共識

- 讓帳、稅、法與管理決策站在同一條線上

- 建立一套能長期運作、也經得起查核的管理脈絡

對企業而言,真正重要的不是「會不會出事」,而是當事情被攤開檢視時,你是否能從容說明。

如果你正在思考是否該重新盤點董監制度,或希望有人陪你把治理架構一次梳理清楚,【企業教練】就是為這個階段而存在的角色。

📩 聯繫力誠顧問團隊

若您對於服務有任何問題或需求,誠摯邀請您與我們聯繫,力誠顧問團隊將盡快與您聯繫