在公司設立或進行股權規劃時,很多經營者都會遇到一個問題:

「股份有限公司,一定要印股票嗎?」

這個問題表面看起來是要不要的簡單選項,實際上,背後牽涉的是股權轉讓方式、稅負差異,以及長期制度成本。

以下整理實務中最常見的疑問,協助你一次看懂。

股份有限公司「一定要印股票」嗎?

法律上:根據《公司法》第 161-1 條,不一定。

實務上:關鍵在於未來是否需要轉讓股權。

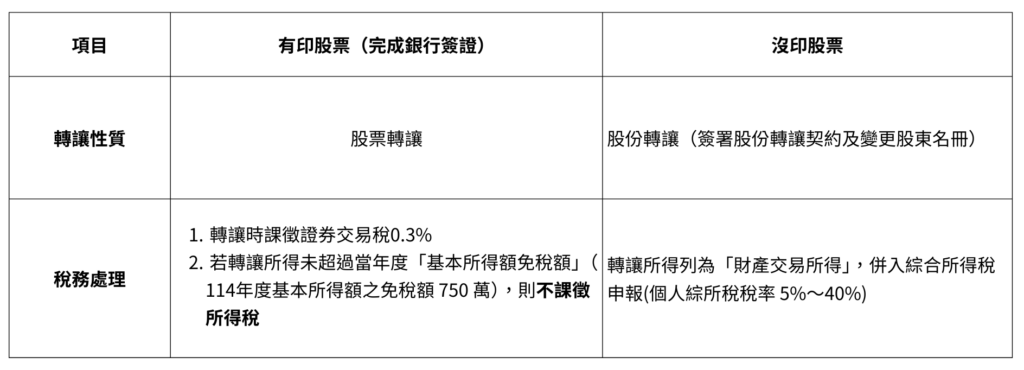

是否印製股票,關鍵不在形式,而在股權轉讓時的稅務差異。

有印股票 vs 沒印股票,差在哪?

盈餘轉股票、股價自訂,真的這麼單純嗎?

盈餘轉股票、股價自訂,真的這麼單純嗎?

這裡是實務中最容易被簡化理解的地方:

- 盈餘轉增資 ≠ 不用課稅

盈餘轉增資(股票股利),仍須列入個人綜合所得稅申報,並非免稅。

- 股價不是想訂多少就多少

「股價自訂」,其實是利用證券交易稅的低稅率與免稅額,在高價轉讓時,不會被綜所稅「剝一層皮」。

但當股份進行轉讓時,國稅局此時關注的通常不是所得稅,而是「贈與稅」。只要定價落在合理範圍內(例如不低於淨值),通常稅務局不會針對千分之三 的小額稅金有過多爭議。

- 沒有制度設計,反而會留下風險

問題不在「能不能做」,而在於 是否在做之前就把制度架構設計好。

為什麼很多公司遲遲不印股票?

實務上,常見原因有兩個:

- 成本考量

主要在於規費與銀行簽證費 實體股票並非自行印製即可,必須使用具防偽功能的證券紙,且依法須經銀行簽證才具法律效力。這導致公司每發行一次股票(包含初次發行或因「拆分股數」需換發新票),都需支付銀行一筆數萬元的規費與手續費,對於帳務單純的中小企業來說,是一筆額外的固定開銷。

- 行政與風險負擔—>怕麻煩

源於繁瑣的股務行政與遺失風險 雖然轉讓只需在背面背書,但若股東僅「部分轉讓」股份,公司就必須收回舊票、註銷並重新走印製簽證流程;此外,一旦實體股票遺失,股東需經報案、法院公示催告及除權判決等長達半年的法律程序,公司還須負擔核對印鑑真偽的行政責任與法律風險,程序極其瑣碎。

結論:這不是行政問題,而是策略選擇

結論:這不是行政問題,而是策略選擇

「要不要印股票」,本質上是股權、稅務、接班與退出策略的前置設計。

如果你符合以下任一情況,建議務必提前規劃討論這件事:

- 未來可能有股東進出

- 家族成員持股比例會調整

- 規劃二代接班

- 曾評估過股權轉讓的稅務差異

沒有對錯,只有適不適合企業現況與未來規劃。

還沒加入力誠官方LINE@的夥伴們,趕快手刀加入力誠LINE@獲取最新資訊吧~

力誠國際管理顧問股份有限公司

地址: 台北市大同區承德路一段40號9樓

加入官方號碼了解更多消息

電話

(+886)2-8772-0477

郵件

[email protected]

力誠提供專業集團架構規劃建議、境外記帳及公司顧問服務

請不吝誠洽詢,以索取相關法令服務安排及最新資訊