撰文日期:2026.3.25

撰文者:力誠國際顧問有限公司 唐詩蘋 顧問

在顧問輔導企業的過程中,我們經常聽到企業主提出一個看似簡單的問題:

「公司需要用車,那到底應該買一台車,還是用租的比較好?」

有些老闆會說:

- 「買一台比較單純,公司資產也增加。」

- 「租車比較輕鬆,資金壓力比較小。」

表面上看,這似乎只是使用方式的選擇,但實際上,公司車輛的取得方式,往往同時牽動著企業的資金配置、成本認列與稅務處理。

也正因如此,在企業財務規劃的角度裡,我們常提醒一句話:

公司車輛,不只是交通工具,而是一項財務決策。

為什麼公司買車常被說「營業稅不能扣」?

許多企業主第一次購買公司車時,都會遇到一個疑問:

「為什麼車子的營業稅不能扣?」

原因在於稅法對於自用乘人小客車有特別規定。

一般情況下,公司購買此類車輛時,所支付的 營業稅通常不得扣抵銷項稅額。

換句話說,企業在購車時所負擔的5%營業稅,往往會直接變成成本的一部分。

這也是為什麼在實務上,很多企業在規劃車輛配置時,會開始思考另一個方式:如果改用租賃方式取得車輛,稅務處理會不會不同?

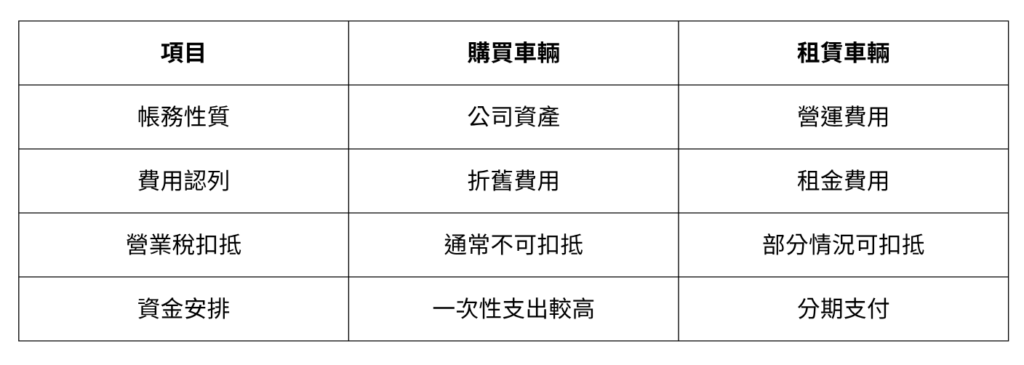

買車與租車,其實代表兩種財務邏輯

若從企業財務角度來看,買車與租車並不只是使用方式不同,而是兩種不同的成本結構。

簡單來說:

買車,是把資金轉換為資產。

租車,則是把支出分散成營運成本。

因此兩種方式在財務報表與稅務處理上,往往會呈現不同結果。

一個簡單案例:400萬公司車的差異

假設公司需要一台 400 萬元的車輛。

如果採購買方式,企業可能會遇到兩個常見限制:

- 營業稅不可扣抵

400 萬元的車價中,通常包含約 19 萬元左右的營業稅,但這部分往往無法扣抵。 - 折舊費用有金額限制

在營所稅制度中,自用乘人小客車的折舊費用通常以 250 萬元為上限。

也就是說,即使車價是 400 萬元,稅務上可認列的折舊金額仍可能只以 250 萬元計算。

如果改採租賃方式:

- 租金可以依租期逐期認列費用

- 若符合營業租賃條件,租金營業稅可能可以扣抵

因此在某些情況下,租賃方式在費用認列與稅務處理上會較有彈性。

當然,是否真的具有節稅效果,仍需要依租約內容與實際使用情況判斷。

企業最常誤解的3個公司車稅務觀念

在顧問實務中,我們也經常看到企業對於公司車輛存在一些常見誤解。

誤解一:只要公司買車,就一定可以列費用

車輛確實可以提列折舊,但在稅務上仍有金額限制,並不是所有購車成本都能完整認列。

誤解二:租車一定比買車節稅

租車是否具有節稅效果,關鍵在於租賃性質。

若租約被認定為 融資租賃,在制度上其實就接近分期購車,節稅效果可能與預期不同。

誤解三:公司車怎麼用都沒關係

若公司車輛主要由特定主管使用,但缺乏業務使用紀錄,在稅務查核時可能會被檢視用途合理性。

因此企業通常也會建立:

- 行車紀錄

- 派車制度

- 車輛管理規範

讓帳務處理與實際使用情況保持一致。

車輛安排,其實反映企業的經營思維

很多企業在初期經營時,決策往往是從需求出發:

需要用車,就買車;

需要方便,就租車。

但隨著企業逐漸成長,經營者通常會開始發現:

很多看似單純的支出,其實都同時牽動著企業的財務與管理結構。

公司車輛就是其中一個典型例子。

當企業開始用「經營視角」重新檢視這些安排時,許多原本零散的支出,也會逐漸形成一套更清楚的財務邏輯。

延伸思考|很多企業的財務問題,其實都藏在日常決策裡

在企業經營的過程中,像公司車輛這樣的安排,其實只是眾多營運決策中的一個縮影。

表面上看起來只是「買車還是租車」的選擇,但背後往往同時牽動著:

- 資金運用方式

- 成本與費用結構

- 稅務處理邏輯

- 管理制度是否清楚

在顧問服務的過程中,我們經常看到企業在經營初期,很多決策都是從實務需求出發;等到公司逐漸成長後,才開始回頭整理這些支出背後的財務與制度邏輯。

而當企業開始重新盤點這些營運安排時,往往會發現——

許多原本看似零散的支出,其實都可以透過更完整的規劃,讓整體經營結構變得更清楚、更穩定。

因此,企業在思考「要不要節稅」之前,更重要的是先理解:

每一項支出背後,是否有一套清楚的財務與制度邏輯。

當企業能夠從這個角度看待營運決策時,不只是帳務與稅務會更清楚,整體經營管理也會更加穩定。

如果企業在經營過程中,對於像公司車輛、資產配置或費用安排等議題,仍有許多制度與稅務上的疑問,透過專業顧問協助盤點與釐清,往往能讓企業在做決策時更有方向,也更安心。

📩 聯繫力誠顧問團隊

若您對於服務有任何問題或需求,誠摯邀請您與我們聯繫,力誠顧問團隊將盡快與您聯繫