在企業經營過程中,最讓人頭痛的情況之一,就是貨已出、錢卻收不回來。這不僅影響資金周轉,若在報稅時「呆帳損失」的認列方式或證明文件不符規定,還可能遭國稅局剔除,形成所謂的「二次傷害」。

那麼,在稅務實務上,呆帳損失要怎麼列,國稅局才會認?以下關鍵要點提醒注意:

認列呆帳損失的兩大核心時機

根據《所得稅法》第 49 條及《營利事業所得稅查核準則》第 94 條,呆帳損失必須符合下列情形之一,且原則上應先沖抵已提列的「備抵呆帳」,沖抵不足部分才能認列為當期損失:

- 實質倒閉:債務人因倒閉、逃匿、重整、和解或破產之宣告,導致債權全部或部分無法收回。

- 逾期兩年:債權超過兩年未收取,經催收後,未經收取本金或利息。

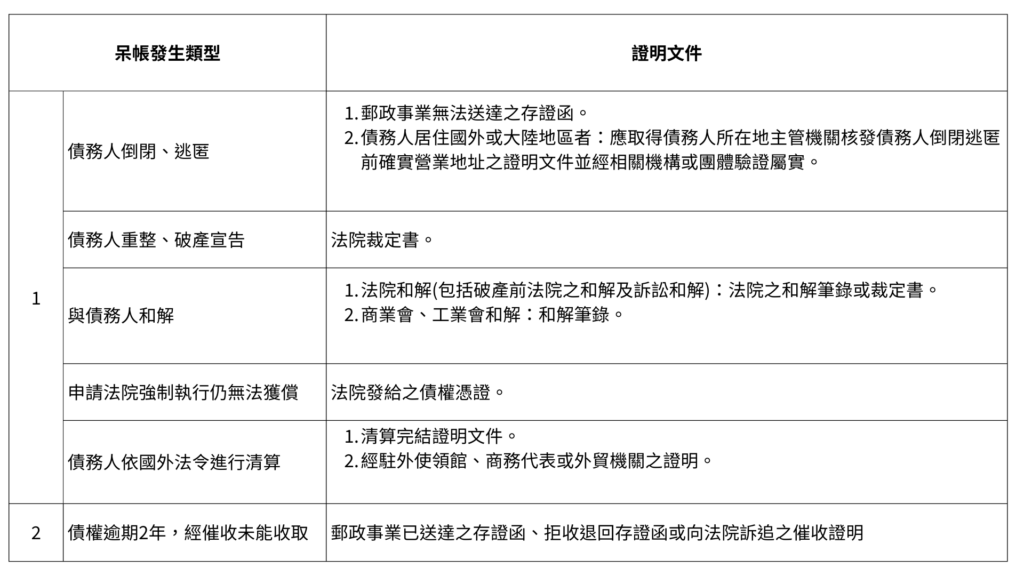

必備證明文件

針對不同類型呆帳損失,國稅局要求的「憑證」也有所不同,請務必確保文件齊全:

實務叮嚀:最常被忽略的「地址」細節

在實務作業中,呆帳被稅局剔除的原因,往往卡在「存證信函寄送地址」不符規定。因此特別提醒如下:

- 地址必須正確:催收存證函,應寄送至債務人「確實營業地址」,而非任意聯絡地址。

- 事後仍須補寄:如債務人已倒閉或他遷不明,仍須將存證信函寄送至債務人倒閉或他遷不明前的確實營業地址。

- 寄發存證信函前:建議先透過「經濟部全國商工行政服務入口網」或「財政部稅務入口網」確認最新的稅籍登記地址。

結語

「呆帳損失」的認列並非只要帳上有列就好,國稅局真正看的是「憑證合法」與「程序完整」。

建議公司在處理逾期債權時,應同步建立催收與往來紀錄,避免等到年度結算申報時,因文件不足而錯失合法抵稅機會。

還沒加入力誠官方LINE@的夥伴們,趕快手刀加入力誠LINE@獲取最新資訊吧~

力誠國際管理顧問股份有限公司

地址: 台北市大同區承德路一段40號9樓

加入官方號碼了解更多消息

電話

(+886)2-8772-0477

郵件

[email protected]

力誠提供專業集團架構規劃建議、境外記帳及公司顧問服務

請不吝誠洽詢,以索取相關法令服務安排及最新資訊