撰文日期:2026.3.2

撰文者:力誠國際顧問有限公司 李名媛 顧問

許多父母在規劃將房地產傳承給下一代時,除了房地產本身,往往會因為體恤子女經濟負擔,連同土地增值稅(土增稅)與契稅也一併代為繳納。然而,在國稅局眼中可能被視為「額外贈與」,導致贈與稅負擔不減反增。

為什麼「代繳」會增加稅金?

為什麼「代繳」會增加稅金?

根據稅法規定,不動產贈與所產生的土增稅與契稅,本質上應由受贈人(子女)負擔。如果這筆錢由父母代繳,法律上會視同父母「額外贈與了一筆現金」給子女,必須併入贈與總額計算。

案例試算:差一點差很多!

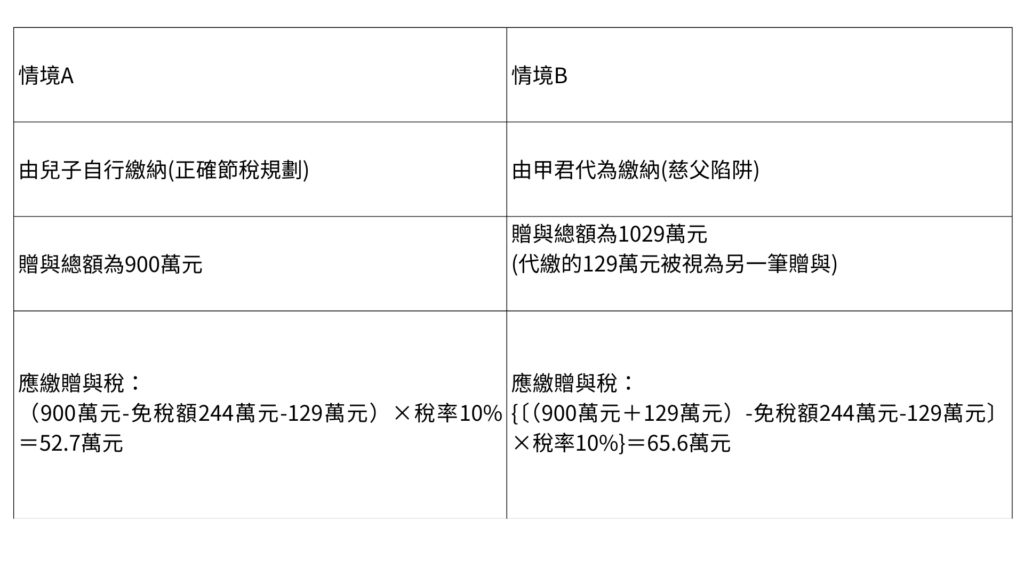

以高雄國稅局分享的案例來看,甲君贈與價值 900 萬元 的房地給兒子,應納稅額(土增稅及契稅)共129萬元。

結果: 僅僅因為「誰出錢繳稅」的不同,甲君就得多繳 12.9 萬元 的贈與稅!

結果: 僅僅因為「誰出錢繳稅」的不同,甲君就得多繳 12.9 萬元 的贈與稅!

顧問的 3 個小叮嚀

為了確保您的傳承心意不打折扣,在進行不動產贈與時請注意:

- 資金路徑要清晰:理想情況是由子女名下的帳戶支付相關稅款,並保留轉帳與完稅證明。

- 預留繳稅現金:若子女無足夠現金,可事先規劃在每年的免稅額度內(目前為每年 244 萬元)先行贈與現金,再由子女自行繳納稅款。

- 保留所有單據:包含稅單影本及相關資金支付證明,以應對國稅局日後的查核,確保稅務規劃的合法性。

不動產贈與涉及法令細節多,建議在規劃初期諮詢專業顧問,才能讓資產傳承既圓滿又節稅。

資料來源: 民眾贈與房地差一步,稅金竟多12.9萬元!國稅局:關鍵在於「誰」繳稅-財政部高雄國稅局全球資訊網

📩 聯繫力誠顧問團隊

若您對於服務有任何問題或需求,誠摯邀請您與我們聯繫,力誠顧問團隊將盡快與您聯繫