力誠國際管理顧問有限公司 顧問部

撰文者:黃若君

不動產是國人常見的資產累積手法。

但是在顧問現場,常見客戶認為自己有自住的優惠,其實講的是自用。

或是,明明不符合自住,為什麼又符合自用。

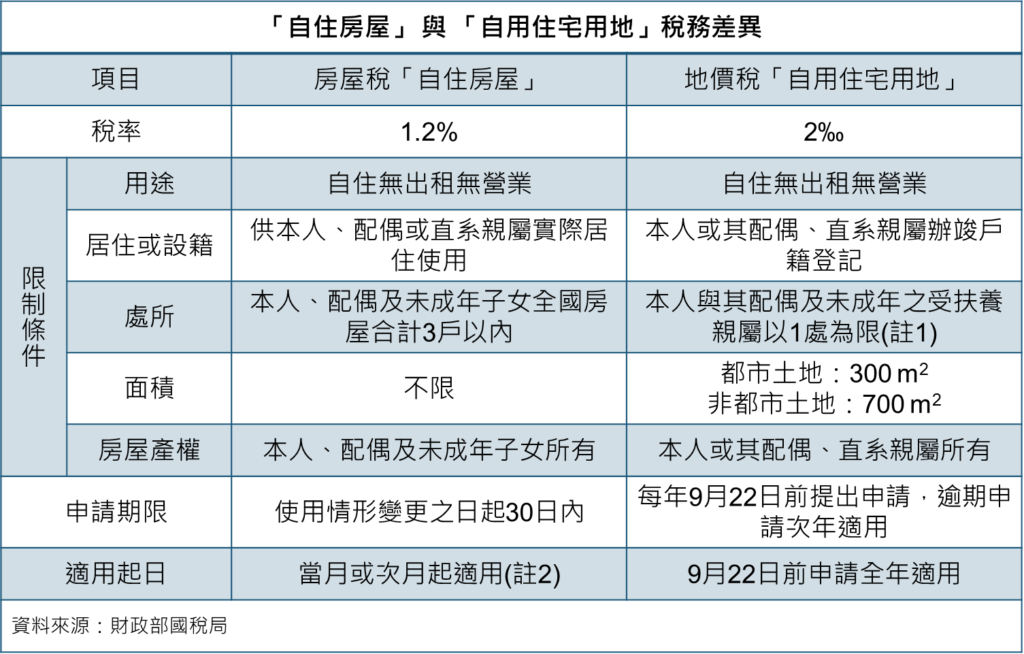

讓力誠國際管理顧問來解說,在不動產中,我們會遇到的自住&自用,在什麼條件下適用?為甚麼房屋稅單跟地價稅單寄來,同樣都是自住,怎麼跟以往稅金金額差這麼多?

我們常講的「自住」的概念,是適用於「房屋稅」規範中,「自用住宅用地」則是地價稅的規範。因為 有房子一定有土地,有土地但上面不一定有蓋房子。

一個人同時可能有很多地方居住(通訊地址),但「戶籍地」只會有一個(戶籍地址),土地上要有建築物,才會有”地址”,沒有的話就只有地號。

詳情可見下表:

註1.地價稅自用住宅用地如供成年直系親屬辦竣戶籍登記,則不受1處之制。

註2.房屋使用情形變更後適用之稅率,依各縣市房屋稅徵收自治條例或徵收細則規定從當月或次月起改課。

另外,房地合一稅條例中,針對境內居住者「自住」出售,有稅務上的減免,但須符合以下條件:

- 個人或其配偶、未成年子女設有戶籍;持有並實際居住連續滿6年且無供營業使用或出租;

- 按前開課稅稅基(即課稅所得)計算在4百萬元以下免稅;超過4百萬元部分,按10%稅率課徵;

- 6年內以1次為限

以第1項條件來看,代表須同時符合「自住」及「自用」的概念,才擁有稅務減免資格。

台北市地區課稅規範可見下連結參考

房屋稅:https://tpctax.gov.taipei/cp.aspx?n=D976CA2815738F57

力誠提供家族辦公室規劃服務,歡迎洽詢

我們將提供專業顧問與您作線上或面對面諮詢。

Line@ ID:@uaq5758j

連絡電話:02-8772-0477

電子信箱:[email protected]