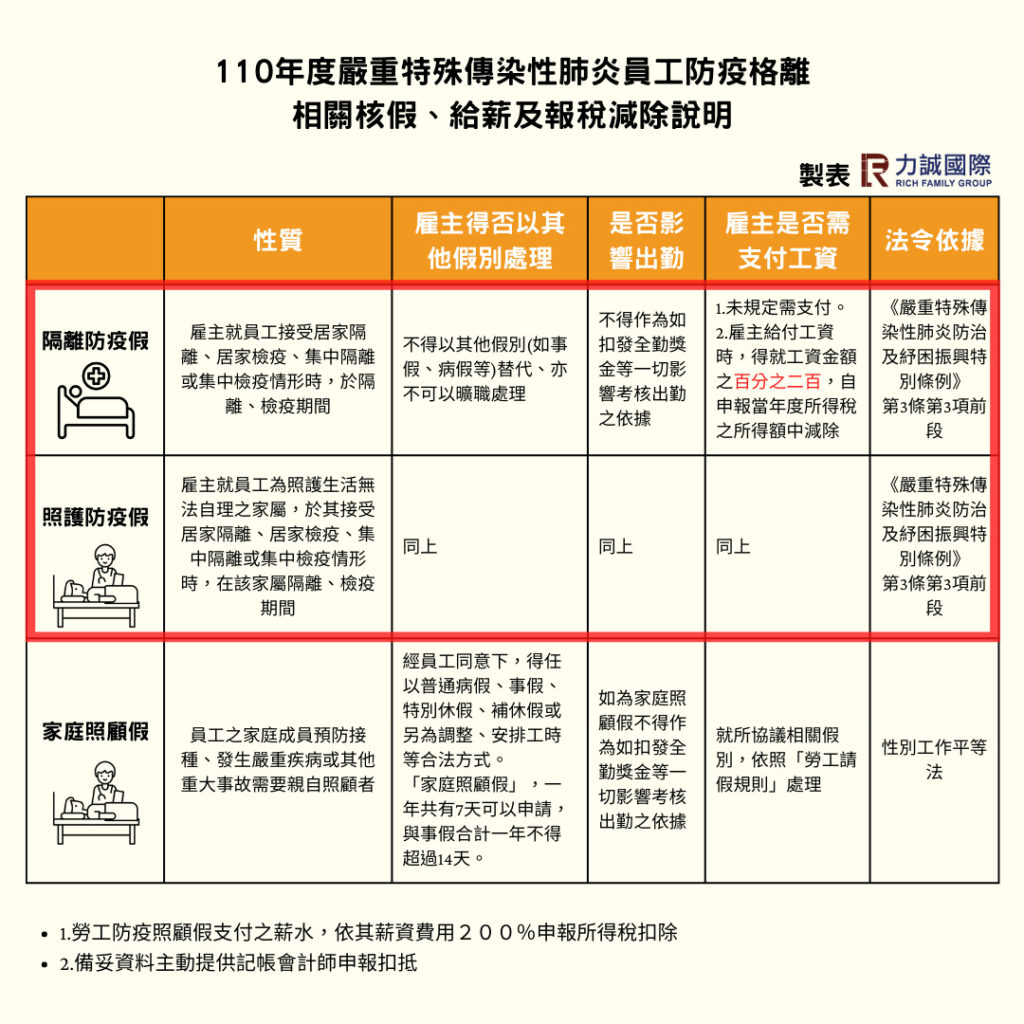

為因應相關新冠肺炎(COVID-19) 防疫政策,自 2021年起,即有許多行業勞工因法令規定必須隔離,雇主是否應該要支付隔離防疫假與照護防疫假薪資?能否收請政府補助?力誠整理圖表一次看懂核假、給薪及防疫補助稅務申報問題!

員工居家(集中)檢疫或隔離所得稅申報扣除

–

根據「制定嚴重特殊傳染性肺炎防治及紓困振興特別條例」(以下簡稱『特別條例』),『特別條例』中包含對於雇主就員工因此遭政府命令隔離時,及如員工需要照護遭隔離而生活無法自理之親屬時,相關核假與給薪規定:

雇主若在勞工請防疫照顧假期間支付薪水,依照《特別條例》規定,當年度所得稅申報可就支付員工防疫照顧假期間薪資費用的200%自申報當年度所得稅之所得額扣除。

–

加倍減除申報相關規定

–

本年度所得稅申報在即,雇主若有支薪,宜備妥下列資料,交付會計/記帳業者/會計師

- 填妥所得稅結算申報書附冊第31頁,進行所得稅申報

- 申報內容應檢附:員工姓名、身份證字號、請假期間、請假日數及請假期間支付薪資總額

- 本年度請假者,亦請人事統計下列資料,於年度繳納薪資所得扣繳資料時,一併提交給會計/記帳業者/會計師

相關資料來源: