在企業經營與財務管理中,扣繳申報是每家公司都無法忽視的關鍵流程。

掌握扣繳申報流程,有效的在繁雜的稅務規定中順利運作。讓扣繳申報不再是企業經營與財務管理中的難題。

什麼是扣繳申報?

扣繳申報是指政府規定給付者(扣繳申報義務人)在薪資、租金、佣金、權利金、競技、競賽或機會中獎的獎金或給與、退休金、資遣費、退職金、離職金、終身俸、執行業務者之報酬等,依所得稅法第88條規定,先行扣繳部分所得稅款,並於規定期限內將稅款繳納至國庫,並向國稅局申報相關資料的流程。

扣繳義務人

於給付所得時,負責代扣所得稅款並依規定申報扣(免)繳單之人。

所得稅法114/1/1部分條文修正,修正條文於114/1/1施行。

| 修法前 | 修法後 | |

| 公司、合作社、獨資或合夥組織 | 負責人 | 公司、合作社、獨資或合夥組織 |

| 機關、團體、學校 | 責應扣繳單位主管 | 機關、團體、學校 |

| 事業 | 負責人 | 事業 |

| 破產財團 | 破產管理人 | 破產管理人 |

| 執行業務 | 執行業務者 | 執行業務者 |

| 境內無分支機構 | 營業代理人或給付人 | 營業代理人或給付人 |

| 信託財產 | 受託人 | 受託人 |

常見所得類別有哪些?

- 固定薪資所得(50): 每月固定經常性給付之工資。(經常性工資之定義)

- 非固定薪資、兼職所得(50): 正職員工之非經常性給付之三節、補助、考績獎金等,非正職投保之臨時工資、勞務報酬費等。

- 執行業務所得(9A): 給付具專門職業資格人之自付盈虧勞務報酬,例: 建築師、律師、代書、專利代理人、會計師、土木技師、表演人、書畫家等等。

- 演講及稿費(9B): 給付有出版之稿費等、非僱傭關係之翻譯費、非上課性質之公開講、演費等。

- 租賃所得(51): 給付房屋、土地、車位使用場地所支付的使用費及清理費(※取得統一發票者,免扣繳)。

- 權利金(53): 專利權、商標權、著作權、秘密方法及各種特許權利(技轉金),供他人使用而取得之權利金所得。

- 機會與競賽獎金(91): 各項競技、競賽及機會中獎之獎金或給與。

- 退職所得(93): 退休金、資遣費、退職金、離職金、終身俸及非屬保險給付之養老金、退休人員之子女教育補助費及年終慰問金。

- 股利所得(54C): 投資獲配盈餘之所得。

- 利息所得(5B): 出借款項所獲取之對價所得。

- 其它所得(92): 表演團體所取得之表演費等,與不屬於上述其它類別的給付。

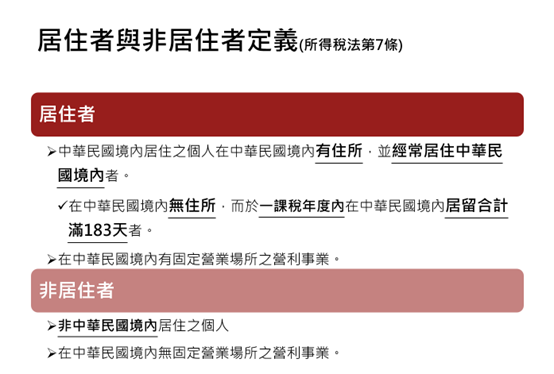

【居住者】與【非居住者】扣繳率會不同?

是的,居住者與非居住者的扣繳稅率會有不同。因此透過居住者與非居住者區分稅務身份,判定適用稅率。

114/1/1所得稅法修正補充資料分隔線起點

============================================

所得稅法修正三讀_扣繳制度優化

財政部中區國稅局表示,為優化所得稅扣繳制度,維護扣繳義務人權益,於(113)年8月7日修正公布之所得稅部分條文,經行政院核定自今(114)年1月1日施行,相關修正重點如下:

- 修正扣繳義務人(扣免繳憑單填報主體)範圍:修正扣繳義務人主體,由給付所得事業之負責人、機關、團體或學校之責應扣繳單位主管,改為事業、機關、團體或學校等本身,使事責一致。(修正條文第 89 條)。

- 延長非居住者扣繳稅款辦理期限:增訂扣繳單位給付非居住者(非我國境內居住之個人或外國營利事業)之所得,扣繳義務人應繳納扣繳稅款、憑單申報及填發期限,遇連續3日以上國定假日得延長5日之規定,減輕作業時限壓力(修正條文第92條)。

- 修正填報或填發憑單違章罰則:修正未依規定填報憑單罰則,賦予稽徵機關得於一定裁罰金額範圍內衡酌具體個案違章情節輕重或可受責難程度,給予不同程度處罰之裁量權,以維護公平正義原則。